El Productor Asesor de Seguros Jorge Tarling, afirma que el debate sobre “cuántos productores hay” está mal planteado, y elabora una propuesta para escalonar la profesión del PAS.

En la mesa del sector circula una idea cada vez con más fuerza: hay demasiados Productores Asesores de Seguros (PAS) en la Argentina, y habría que establecer algún mecanismo para limitar su cantidad —por ejemplo, exigir una tecnicatura de tres años o una licenciatura de cuatro o cinco para acceder a la matrícula—. Este documento sostiene que el diagnóstico está mal planteado, y propone reencuadrarlo.

Los datos muestran algo incómodo: Argentina tiene una capa de intermediación más ancha y menos productiva que la de los mercados que la superan en penetración. Pero la salida no es un cupo ni una barrera por decreto, sino elevar la formación y la productividad. La consigna no debería ser “menos PAS” como objetivo, sino “mejores PAS” como instrumento —y que la profesión se vuelva más chica, como en esos mercados, será una consecuencia legítima de profesionalizar, no un fin en sí mismo—. La propuesta: una profesión escalonada, donde una matrícula básica habilite los ramos masivos y una credencial avanzada habilite el asesoramiento de riesgos complejos y corporativos. En una frase: convertir al PAS en un verdadero administrador de riesgos de la PyME.

Lo más importante:

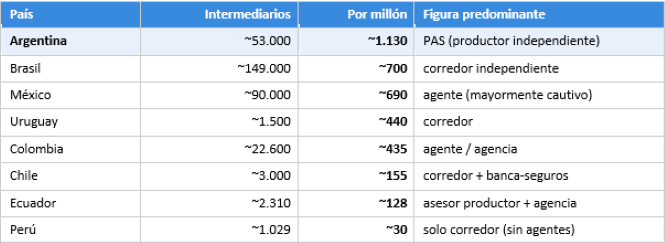

- Argentina tiene la mayor densidad de asesores independientes de la región (~1.130 por millón) y, a la vez, una de las penetraciones más bajas (3,0% del PBI): mucha estructura de intermediación para poco resultado.

- Más aún: otros mercados logran más penetración con menos intermediarios por habitante. Chile llega al 4,6% del PBI con ~155 corredores por millón; Argentina, al 3,0% con ~1.130. La capa de intermediación es ancha y poco productiva.

- El “53.000” está inflado por matrículas inactivas. Depurar el registro baja el número sin tocar la barrera de entrada.

- Una profesión técnica hermana —el martillero y corredor público— ya exige título universitario desde el año 2000: el título elevó el piso profesional sin clausurar la actividad.

- Por eso el argumento honesto no es restringir, sino profesionalizar: usar la formación para elevar el piso, no para cerrar la puerta.

- Instrumento propuesto: profesión escalonada (matrícula básica + credencial avanzada), PCC reforzado con recertificación, umbrales de actividad y seguro de E&O obligatorio.

El dato que obliga a repensar la premisa Antes de discutir instrumentos conviene mirar el mercado comparado. La intermediación argentina presenta una paradoja que define todo el debate.

Argentina combina la mayor densidad de asesores independientes de la región con una de las penetraciones más bajas de los ocho mercados (3,0% del PBI). Pero el dato decisivo es comparado: otros mercados logran más penetración con muchos menos intermediarios por habitante. Chile alcanza un 4,6% del PBI con ~155 corredores por millón; Uruguay, 3,6% con ~440. Argentina, con ~1.130 por millón —siete veces la densidad chilena—, se queda en 3,0%. Puesto como ratio: a la Argentina le hacen falta del orden de 377 asesores por millón por cada punto de penetración; a Chile, apenas 34.

Conviene ser honesto con el dato: una parte de esa brecha es de canal —en Chile y Uruguay la bancaseguros coloca una porción mayor de la prima, y la penetración mezcla todos los canales, no solo el del asesor—. Pero aun descontándolo, la distancia es demasiado grande para ser ruido: la capa de intermediación argentina es, en términos comparados, ancha y de baja productividad.

“Hay muchos PAS”: ¿qué se quiere decir realmente?

La frase mezcla tres cosas distintas: la cantidad de matriculados, la calidad del servicio y la productividad de la capa de intermediación. La comparación anterior muestra que la cantidad sí es anómala frente a los pares —pero el problema de fondo es la baja productividad y profesionalización, no el número tomado de forma aislada.

Hay que evitar dos atajos simétricos. El primero: creer que más productores, por competencia, elevarán la penetración —no ocurre—. El segundo: creer que recortar el número por decreto la elevará —tampoco—. El número alto convive con baja penetración porque buena parte de esa capa es de baja actividad y baja productividad. La palanca correcta no es un cupo: es la productividad y la profesión.

Además, el “53.000” está inflado. La propia dirigencia del sector ha pedido regularizar la matrícula de miles de productores, y la matrícula recién caduca tras varios años de impaga. Una parte relevante de ese número son matrículas dormidas: los PAS activos y productivos son bastantes menos. Buena parte del “exceso” se resuelve depurando el registro, no levantando la valla de ingreso.

El benchmark correcto: profesiones técnicas que ya pusieron la valla

Para evaluar la idea hay que compararla con la familia adecuada. La abogacía no sirve como espejo: es una profesión transversal, de demanda universal, que cae sobre cualquier actividad humana. El reflejo correcto es una intermediación técnica y especializada, como la nuestra. Y existe una que ya hizo exactamente lo que aquí se discute: el martillero y corredor público.

Desde la Ley 25.028, en el año 2000, para matricularse como martillero o corredor público hay que poseer título universitario habilitante. El propio Colegio describe ese cambio como el momento en que “la profesión fue desplazando lentamente a la afición”. Es un precedente concreto y cercano —misma lógica de intermediación, mismo ecosistema comercial y judicial— de una actividad que se profesionalizó elevando el piso de formación.

De ese caso se desprenden dos lecciones, y conviene mirarlas con honestidad:

El título profesionalizó sin clausurar la actividad. El requisito se cumple con tecnicaturas de tres años, dictadas por muchas instituciones e incluso a distancia. Elevó el piso, pero siguió siendo accesible: la profesión sigue siendo numerosa (solo en la provincia de Buenos Aires funcionan 21 colegios departamentales). El título no operó como un cupo, sino como un filtro de calidad.

La naturaleza técnica corta para los dos lados. En un nicho acotado como el seguro, una credencial probablemente modere el ingreso más de lo que lo hizo en una profesión de demanda amplia. Pero esa moderación, si llega, es lenta —rige solo para los nuevos— y es un subproducto, no el fin. Y hay un corolario clave: si el seguro es una actividad técnica, el instrumento adecuado no es una carrera larga y genérica, sino una credencial técnica específica —la tecnicatura— que se ajuste a esa naturaleza.

Y no hace falta ir tan lejos. En la propia provincia de Buenos Aires, el gestor administrativo y judicial (Ley 7193) exige una Tecnicatura Superior en Gestoría de tres años, colegiación obligatoria y hasta una fianza que respalda al cliente. La desproporción es elocuente: el gestor tramita expedientes ante la administración pública; el PAS asesora sobre la protección del patrimonio de las familias y las empresas. La actividad de mayor consecuencia patrimonial es la que hoy tiene la valla de entrada más baja.

A esto se suma el espejo regional, que es comparación exacta porque mira la misma actividad: ningún país de la región exige título universitario para intermediar seguros; todos usan examen, niveles de competencia, capacitación continua y seguro de E&O. El escalonamiento que propone este documento combina lo mejor de ambos mundos: el piso técnico de los casos martillero y gestor y la gradualidad por competencias del modelo regional.

Qué sí resuelve el problema: una profesión escalonada

En lugar de un único portón de entrada, la propuesta es escalonar la profesión. La buena noticia es que la escalera educativa ya existe: la Tecnicatura Superior en Seguros y la Licenciatura en Gestión de Seguros ya otorgan matrícula directa y eximen del examen. Se trata de institucionalizarla, no de inventarla.

- Matrícula básica para ramos masivos (auto, hogar, vida individual simple), vía curso y examen, como hoy. Mantiene el acceso y la cobertura federal.

- Credencial avanzada —la tecnicatura o la licenciatura ya existentes— como requisito para asesorar riesgos complejos, corporativos o mandatos de gestión integral de riesgo. El título no bloquea: habilita el segmento de mayor valor.

- PCC reforzado con recertificación periódica obligatoria. La capacitación continua ya existe; se trata de hacerla más exigente y vinculante para conservar la matrícula.

- Umbrales mínimos de actividad para depurar matrículas dormidas y reflejar el número real de PAS activos. Aquí —y no en la entrada— se ordena la cantidad.

- Seguro de E&O obligatorio (responsabilidad civil profesional), como ya rige para corredores en Chile, Perú y Ecuador. Eleva el piso profesional y protege al asegurado.

¿Por qué este encuadre gana?

Evita la óptica proteccionista. “Menos PAS” se lee como un gremio cerrando la puerta detrás suyo, y un regulador pro-competencia —o la autoridad de defensa de la competencia— lo objetaría. “Mejores PAS” no.

Está alineado con la práctica internacional. El modelo de competencias por niveles —como la directiva europea de distribución de seguros (IDD)— regula la idoneidad por formación y capacitación continua, no por un único título de entrada. El escalonamiento es, precisamente, ese modelo.

Es federal e inclusivo. No expulsa a quien no puede costear una carrera de cinco años —y la oferta hoy se concentra en CABA y el GBA—, lo que importa especialmente en el interior, donde la penetración ya es más baja.

Reposiciona al PAS. Del vendedor de pólizas al administrador de riesgos de la PyME: alguien que diagnostica, prioriza y transfiere al seguro solo el riesgo residual.

Conclusión

El problema no es solo la demanda: es que tenemos una capa de intermediación ancha y de baja productividad frente a los mercados que nos superan en penetración. La formación obligatoria sirve si se usa para profesionalizar y subir la productividad —no como cupo ni como barrera proteccionista—. Que la profesión termine siendo más chica, como en esos mercados, sería una consecuencia legítima de hacer mejor las cosas, no un fin en sí mismo. El norte es claro: un PAS que opere como un Risk Manager —a la medida de la PyME—, guiado por una pregunta simple: si el riesgo ocurre, ¿el cliente lo puede absorber?

Glosario

E&O (Errors & Omissions, inglés) — Seguro de responsabilidad civil profesional que cubre los errores u omisiones del asesor en el ejercicio de su actividad.

IDD (Insurance Distribution Directive, inglés) — Directiva de la Unión Europea sobre distribución de seguros; regula la idoneidad por niveles de competencia y formación continua, no por título universitario.

Risk Manager (inglés) — Gerente o administrador de riesgos: profesional que identifica, prioriza y gestiona los riesgos de una organización, transfiriendo al seguro solo el riesgo residual.

Benchmark (inglés) — Punto de referencia o comparación que sirve para medir algo contra un estándar.

PCC — Programa de Capacitación Continuada: formación periódica obligatoria que los PAS deben cumplir para mantener la matrícula (no es un término extranjero; se incluye por claridad).

Fuentes

Densidad de intermediarios y penetración: reguladores nacionales (SSN, SUSEP, CNSF, Superintendencia Financiera/Fasecolda, CMF, SBS, Superintendencia de Compañías de Ecuador, BCU) y MAPFRE Economics 2024. Ecuador: corte dic-2023; Perú: SBS (~1.029 corredores).

Profesiones comparadas: martillero y corredor público — Ley 20.266, modif. por Ley 25.028 (2000), título universitario obligatorio. Gestor administrativo y judicial (Prov. de Buenos Aires) — Ley 7193, Tecnicatura Superior en Gestoría de 3 años (Res. DGCyE 4103/03), colegiación y fianza.

Ratio de asesores por punto de penetración: elaboración propia sobre la tabla (densidad por millón ÷ penetración del PBI); es una medida ilustrativa que mezcla canales, no una productividad por asesor.

Acceso a la matrícula PAS: SSN y Ente Cooperador Ley 22.400; Tecnicatura Superior en Seguros (IFTS Nº1) y Licenciatura en Gestión de Seguros (UNLaM), Resolución SSN 2022-199.

Quiero felicitar a Jorge Tarling por su acertado análisis. Coincido plenamente: el foco no debe estar en el cupo de productores, sino en la jerarquización de nuestra profesión.

Desde Alumni, venimos trabajando con la convicción de que el PAS debe evolucionar hacia un rol de Analista de Riesgos. La propuesta de una «carrera escalonada» es el camino necesario para elevar el piso técnico, profesionalizar la gestión y garantizar la sostenibilidad de nuestra actividad.

Es un debate fundamental para el futuro del mercado. Gracias por poner estos temas sobre la mesa.

Hola Mario. Gracias por tu mensaje

Por lo visto cada uno tiene una lectura estilo «humo», como el PAS de la nota. Un PAS boutique tiene mejores conocimientos, mejor atención y menor cartera, con lo cual la idea de más o menos o mayor capa es muy errónea, sólo quiere agrandar el negocio de la educación paga en el sector, negociado puro.

Luego, la penetración… se compara con países que respetan proyectos políticos y económicos nacionales. En Argentina con un ´péndulo económico y político tan movido y extremo, se convierte en casi imposible realizar una planificación, y eso claramente afecta la penetración del seguro, sobre todo en el ramo «personas».

Considero que primero hay que caminar las calles, la comunidad, la provincia y el país antes de emitir juicios de opinión basados en un universo tan chiquito y con la finalidad escondida de hacer negocio en el arancel educativo…

Estimado Enrique, su comentario fue publicado.

Enrique, entiendo tu mirada y coincido en que la experiencia práctica, el conocimiento territorial y la realidad económica argentina son factores muy importantes dentro de nuestra actividad.

Pero sinceramente creo que el planteo de Jorge no apunta a “menos PAS” ni a una visión elitista, sino a una preocupación válida sobre el nivel de responsabilidad profesional que hoy tiene un asesor de seguros.

El PAS interviene directamente sobre decisiones que pueden afectar seriamente el patrimonio de personas y empresas:

sumas aseguradas,

alcances de cobertura,

exclusiones,

responsabilidad civil,

continuidad operativa,

análisis contractual,

entre muchos otros aspectos.

Por eso, discutir una mayor capacitación o estándares técnicos más altos no debería interpretarse como un ataque al productor tradicional, sino como una evolución lógica de la profesión frente a riesgos cada vez más complejos.

Además, creo que el debate puede enriquecerse mucho más cuando discutimos ideas sin atribuir intenciones personales o intereses ocultos. Porque plantear la necesidad de mayor profesionalización no necesariamente implica “un negocio de la educación paga” ni un “negociado”, sino una preocupación genuina sobre la calidad del asesoramiento y la protección del asegurado.

En espacios como Alumni justamente trabajamos y nos capacitamos de manera continua buscando brindar respuestas cada vez más profesionales y técnicas a las necesidades reales de los asegurados, entendiendo que la complejidad actual del riesgo exige una actualización permanente.

La profesión hoy exige dejar de pensar únicamente en vender pólizas para transformarse cada vez más en verdaderos analistas de los riesgos a los que están expuestos los asegurados.

Y eso, sinceramente, difícilmente pueda lograrse con menos capacitación. Por el contrario, requiere productores cada vez más preparados técnica y profesionalmente.

La experiencia tiene muchísimo valor, sin dudas. Pero también creo que el mercado actual exige complementar esa experiencia con formación continua y herramientas técnicas acordes a la responsabilidad que asumimos como asesores.

Estimado Enrique. No tengo el gusto de conocerlo, colega, y por eso le contesto con la altura que merece el tema, no la que invitan algunas líneas del comentario.

Le hablo desde una trayectoria que no es solo mía: tres generaciones de mi familia llevamos cien años en el seguro, y nuestro broker —fundado por mi padre— acaba de cumplir los cincuenta. En lo personal: 35 años como PAS, dos posgrados en administración de riesgos —ARPAS y Gestión Integral de Riesgos Corporativos por la UBA—, decenas de congresos del sector dentro y fuera del país, y muchas charlas a lo largo de los años. No lo escribo como argumento de autoridad —las ideas se discuten por su mérito, no por la firma— sino para que conste que no opino desde un universo chiquito.

Y vamos a lo sustantivo, que es lo que vale.

El PAS boutique existe y es lo mejor que tiene el sector. La propuesta no lo discute: lo protege. Hoy un consumidor no puede distinguir a un PAS de oficio de un vendedor ocasional porque están todos bajo la misma matrícula. Un esquema escalonado le pone bandera a la calidad: hace visible lo que un PAS serio ya hace en su día a día.

Sobre la macro tiene razón en una parte y la respeto. La inestabilidad pega fuerte en personas, donde se firma a largo plazo. Pero el ramo personas representa apenas el 15-17% de la prima argentina; el otro 83% —patrimoniales, auto, hogar, integrales, ART, transporte— no depende de planificación a 30 años y también está estructuralmente subdesarrollado. Uruguay, con su propio historial de crisis, llega al 3,6% del PBI. La macro explica una parte; no explica todo.

Lo invito a discutir lo que vale la pena: qué nivel de formación queremos exigirle a quien asesora sobre el patrimonio de un argentino. Esa pregunta nos involucra a todos los que hacemos esta actividad, en cualquier escala de cartera.

Le mando un cordial saludo

Enrique, Gracias por tomarte el tiempo de leer y comentar. Pero sinceramente creo que tu interpretación no refleja el espíritu ni el contenido de la nota.

En el artículo @Jorgetarling no propone “menos PAS” por decreto, ni cerrar la actividad, ni mucho menos despreciar al PAS boutique. De hecho, plantea exactamente lo contrario: profesionalizar sin clausurar.

Por eso el título fue “Mejores PAS, no menos PAS”.

La nota reconoce explícitamente el valor del asesor cercano, técnico y personalizado. El problema que se analiza no es la existencia de muchos PAS, sino la baja productividad estructural de una capa de intermediación extremadamente ancha comparada con mercados de mayor penetración.

También se aclara varias veces que:

* la baja penetración no depende solo del canal;

* Argentina tiene problemas macroeconómicos profundos;

* y que ningún cupo artificial resolvería eso.

Justamente por eso la propuesta no es restrictiva, sino escalonada:

matrícula básica para ramos masivos y mayor especialización para riesgos complejos. Algo bastante lógico en cualquier actividad técnica donde está en juego el patrimonio de personas y empresas.

Respecto al supuesto “negocio educativo”, tampoco parece surgir de la nota. De hecho, el artículo remarca que ya existen tecnicaturas y licenciaturas habilitantes, incluso accesibles y a distancia. La idea no es crear una barrera elitista, sino elevar estándares profesionales en un mercado cada vez más complejo.

Y sobre “caminar la calle”, totalmente de acuerdo. Pero calle y formación no compiten. Se potencian.

El mercado asegurador moderno necesita experiencia práctica, sensibilidad comercial y también profundidad técnica. Hoy un PAS serio no solo vende pólizas: interpreta contratos, detecta infraseguros, analiza continuidad operativa, responsabilidad civil, ciber riesgo, compliance y supervivencia patrimonial de PyMEs y familias.

Ese fue el verdadero eje de la nota.

Espero con este comentario aclarar el espiritu de la no ta publicada por Jorge a quien conozco mucho de como visiona y que añora para este mercado , y no solo eso; ademas coincidimos en muchos conceptos y visiones.

Abrazo

Gracias Mario por acompañar este pensamiento. Alumni siempre esta con ideas superadoras para el mercado. Humildemente considero estrategico para el futuro de nuestra profesion.

La verdad que estos analistas ven tan sesgado todo que enoja. No es facil ser PAS en el Tiempo y con cada vez mas costos sobre nuestros hombros. Encima cada vez mas exigencias pero comisiones bajas y condiciones laborales que cada vez te protegen menos, y te hacen vulnerable al sistema. Donde las empresas aseguradoras, buscan quedarse cada vez mas con tus carteras o los brokers, ya que no podes ingresar directo a la compañia. Y ahora quieren elevar la productividad, sin beneficio. seguramente en los otros paises las comisiones son mas altas por eso tienen mas ingreso al PBI y las aseguradoras tal ve son mas responsables a la hora de los siniestros que en argentina. Donde vemos muchos reclamos porque no cubren, o peor aun, mucha desconfianza de los seguros por falta de credibilidad y conciencia aseguradora que se respalda con compromiso y RSE. En argentina la gente contrata lo obligatorio por que no le queda otra en su mayoria, debido tambien a la falt de reglas claras en su pilitica economica y legal, y eso trae mucha incertidumbre que hace que las empresas e individuos no puedan planear finanacieramente a largo plazo, ya pensar a 4 años es un monton.