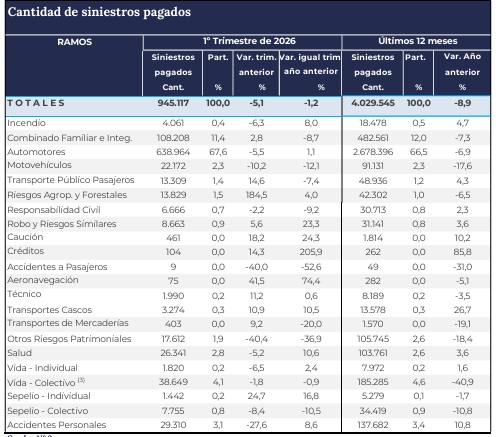

Entre abril de 2025 y marzo de 2026, las aseguradoras argentinas liquidaron 4.029.545 siniestros en todos los ramos. El dato no refleja montos abonados sino cantidad de casos resueltos, y muestra una caída interanual del 8,9% que convive con una fuerte concentración en el ramo automotor.

El mercado asegurador argentino procesó y pagó más de 4 millones de siniestros durante los últimos doce meses cerrados a marzo de 2026. Solo en el primer trimestre del año, las liquidaciones alcanzaron los 945.117 casos, con una leve baja del 1,2% respecto al trimestre anterior. Es importante subrayar que estos números reflejan exclusivamente la cantidad de siniestros pagados, no los montos involucrados: cada cifra representa un caso resuelto y abonado al asegurado, independientemente de su valor económico.

El ramo de Automotores domina el panorama de manera abrumadora. Con 638.964 siniestros pagados en el primer trimestre, concentra el 67,6% del total del período, y en los últimos doce meses acumula 2.678.396 casos, equivalentes al 66,5% de todos los siniestros liquidados del mercado patrimonial. Se trata del ramo con mayor volumen por amplia diferencia, aunque registra una caída interanual del 6,9% y una baja trimestral del 5,5%.

En segundo lugar, pero muy por detrás, aparece Vida Colectivo, con 38.649 siniestros en el trimestre y 185.285 en los últimos doce meses (4,6% de participación). Su variación interanual es la más pronunciada en negativo entre los ramos de mayor volumen: cayó un 40,9% respecto al año anterior.

El ramo Combinado Familiar e Integral registró 108.208 casos en el trimestre (11,4% de participación) y 482.561 en doce meses, con una baja interanual del 7,3%.

Entre los datos que llaman la atención por su crecimiento figura Robo y Riesgos Similares, que pagó 8.663 siniestros en el trimestre con una suba trimestral del 23,5%, en línea con el fuerte incremento de pólizas vigentes que ya mostraba la cartera del sector en el mismo período.

Créditos es otro ramo con variaciones extremas: sus 104 siniestros del trimestre representan un salto del 205,9% frente al trimestre anterior, aunque su peso en el total sigue siendo marginal.

En términos globales, la baja interanual del 8,9% en la cantidad de siniestros pagados puede obedecer a múltiples factores: menor siniestralidad efectiva, cambios en los criterios de suscripción, o una reducción en la cantidad de pólizas activas en determinados segmentos. Lo cierto es que el mercado sigue procesando más de 330.000 casos por mes en promedio, con Automotores como eje indiscutido de la siniestralidad.

Anibal Cejas